Los documentos comerciales son todos los comprobantes extendidos por escrito en las que se dejan constancia en las operaciones que se realiza en la actividad mercantil de acuerdo con los usos y constumbres generalizadas y las dispocisiones de la ley.

La mision que cumplen los documentos comerciales es de suma importancia, conforme surge lo siguiente

●En ellos queda precisada la relacionjurídica entre las partes que invierten una determinada operación, o sea sus derechos y obligaciones

•FACTURA: Una factura es un documento que respalda la realización de una operación económica, que por lo general, se trata de una compraventa. En otras palabras, una factura es un documento a travéz del cual una persona que vende puede rendir cuentas de forma intrumentalizada, al contrato de compraventa comercial. La factura además reemplazaba a la boleta en las transacciones de una organización o negocio para efecto positivos

Aca hay un ejemplo de como llenar una factura

ORDEN DE COMPRA

La orden de compra es una autorización al proveedor para entregar los artículos y presentar una factura.Todos los artículos comprados por una compañía deben acompañarse de las órdenes de compra, que se enumeran en serie con el fin de suministrar control sobre su uso.Por lo general se incluyen los siguientes aspectos en una orden de compra:- Nombre impreso y dirección de la compañía que hace el pedido- Número de orden de compra- Nombre y dirección del proveedor- Fecha del pedido y fecha de entrega requerida- Términos de entrega y de pago- Cantidad de artículos solicitados- Número de catálogo- Descripción- Precio unitario y total- Costo de envío, de manejo, de seguro y relacionados.

REMITO

El remito es un documento que extiende el vendedor para documentar la entrega y/o remisión al cliente de las mercaderías. La persona que recibe dichas mercaderías, mediante su firma, reconoce haber recibido las mismas según el detalle efectuado en el remito, con lo cual queda concretado el derecho del vendedor a cobrar y la obligación del comprador a pagar.

La nota de remisión o remito se utiliza aunque no haya orden de compra extendida en formulario ni nota de venta, y sirve de base para la confección de la factura si la entrega de las mercaderías es previa a la facturación.

Los datos fundamentales de la nota de remisión son los siguientes:

1. Fecha de emisión.

2. Número de orden de compra y nota de venta (si se han utilizado estos comprobantes).

3. Detalle de las mercaderías entregadas (sin precio).

4. Lugar de entrega.

5. Conformidad del comprador (en el ejemplar que queda en poder del vendedor).

6. Según la Resolución General 3419 de la DGI, los remitos deben contener los mismos datos identificatorios del comprador y vendedor que las facturas y la leyenda “DOCUMENTO NO VÁLIDO COMO FACTURA”.

7. La letra “R” en el recuadro central del borde superior

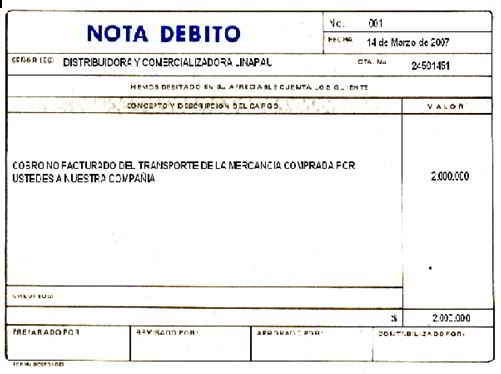

NOTA DEBITO

Llámase así a la comunicación que envía un comerciante a su cliente, en la que le notifica haber cargado o debitado en su cuenta una determinada suma o valor, por el concepto que la misma indica. Este documento incrementa la deuda, ya sea por un error en la facturación, interés por pago fuera de término, etc. Varios son los casos en que se utiliza este documento, siendo algunos los siguientes: En los bancos: cuando se carga al cliente de una comisión o sellado que se aplicó a un cheque depositado y girado sobre una plaza del interior. En los comercios: cuando se pagó el flete por envío de una mercadería; cuando se debitan intereses, sellados y comisiones sobre documentos, etc.

NOTA CREDITO

Es el documento en el cual el comerciante envía a su cliente, con el objeto de comunicar la acreditación en su cuenta una determinada cantidad, por el motivo expresado en la misma. Algunos casos en que se emplea: roturas de mercaderías vendidas, rebajas de precios, devoluciones o descuentos especiales, o corregir errores por exceso de facturación.

CHEQUE

CHEQUE

CHEQUE

Llámase cheque a una orden de pago pura y simple librada contra un banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria o autorización para girar en descubierto. Como queda dicho el cheque es una orden de pago, no una promesa de pago como el caso del pagaré; entonces se deduce que debe ejecutarse por el banco a la presentación del documento con las modalidades particulares establecidas para cada tipo de cheque.

RECIBOS

RECIBOS

El recibo es una constancia de pago o de haber recibido dinero. Lo otorga siempre el que recibe y su firma puesta al pie es la prueba de la extinción parcial o total de la deuda.

PAGARE

Llamase pagaré al documento por el cual una persona se compromete a pagar a otra, o a quien ésta indique, una suma de dinero determinada, en una fechat establecida y en resumen establecido

AQUI UN EJEMPLO DE DOCUMENTOS COMERCIALES